公開日: 2025年7月29日

筆者: 松田千恵子氏 東京都立大学大学院 経営学研究科 教授

金融庁は、2025年6月30日、「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025」を公表しました。同資料では、コーポレートガバナンス・コード(CGコード)見直し(第三次改訂)を行うことを含め、これまでのアクション・プログラムで挙げられた課題への取組を深化させるための方向性が示されています。

CGコードの見直しに関しては、企業の関心が高いところです。今年6月26日には、一足早くスチュワードシップ・コード(SSコード)の改訂が公表され、金融庁は「同コードの策定・改訂時から一定期間が経過し実務への浸透が進んだ箇所などを中心に、プリンシプルベースの趣旨に立ち返り、記載を削除・統合・簡略化した」と述べています。CGコードについても、新たに重箱の隅を突くような記述を増やすのではなく、プリンシプルベースの趣旨を踏まえた改訂を期待したいところです。

取締役の「独立性」

アクション・プログラム2025で示されている課題に対する今後の方向性は、多くは首肯できるものばかりです。中でも「社外取締役の機能強化」については、これまで連綿と指摘され続けてきましたが、その必要は最近になりさらに高まっているように思えます。一方で、課題も多い分野ですので、今回取り上げてみましょう。

まずは名称です。我が国では会社法上の定めに沿って「社外取締役」という言葉が使われますが、本来は「社外」であるかどうかといった「ウチ・ソト」の区別が重要なのではなく、執行から「独立」しており、一般株主と利益相反が無い存在であるかということが問われるべきです。その結果として、社内の取締役に独立性は求められないので社外にそれを委ねることになるわけですが、社外であっても独立性の無い取締役は幾らでもいます。親会社から派遣されていたり、取引先と相互派遣を行っていたりする社外取締役では独立性は損なわれます。また、生計を社外取締役としての報酬に頼っていては経済的な独立性が確保できません。こうした独立性の無い取締役は、ともすれば一般株主の利益よりも執行の利益を優先しかねません。CGコードでは、そのような存在を排し、監督機能を果たす非業務執行の独立性を有する取締役を「独立社外取締役」と呼んでおり、本稿もそれに従うことにします。

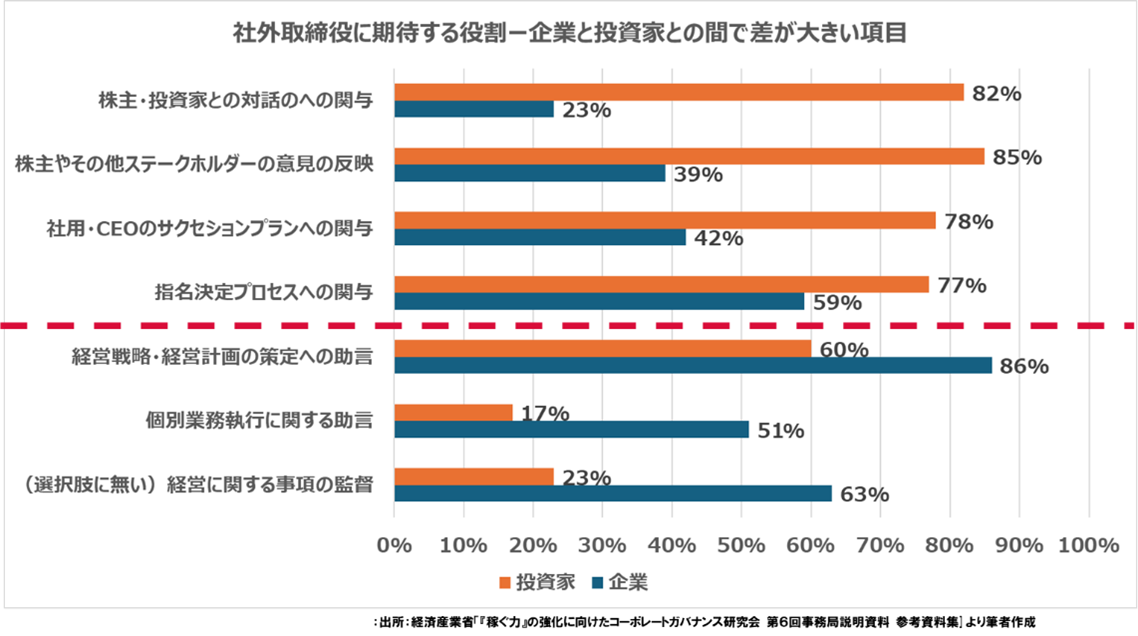

投資家・企業間のギャップ

独立社外取締役の役割・機能とは何でしょうか。「監督機能」と答える方が多いかと思いますが、それは具体的にどのようなことを指すのでしょうか。実はこの点について、投資家と企業との間では、大きな認識の差が生じています。

図表を見て頂けるとそのことがはっきりします。投資家が独立社外取締役に求めているのは、取締役会その他の重要な意思決定の場に参加し、株主をはじめとするステークホルダーの「名代」としてそれらの意見を執行に反映させることです。中でも重要な執行トップ(CEO)の選解任やサクセッションプランなどにはしっかりと関与して意見を述べることが求められています。また、そうした意見の反映をどのように行っているかと言ったことを含めて、独立社外取締役としての当該企業についての理解を、株主をはじめとしたステークホルダーに対話を通じてフィードバックすることにも大きな期待が持たれています。

【図表】

「指南役」という誤解

ところが、企業の理解は全く異なります。企業において重要視されているのは、何と言っても「助言」です。それも個別の業務執行などに関わってくることも是としているような結果が出ています。相変わらず「ご指南役」としての存在という意識が強いように見えます。投資家が明確にモニタリングという機能を果たすことを意識しているのに対して、企業はアドバイザリーという機能を期待している様子が明確に表れています。

もちろん、よく言われる「アドバイザリーボード」と「モニタリングボード」は二項対立するものではありません。独立社外取締役が求める知見を持っているならいくらでも披露してもらえば良いでしょうし、平時にはモニタリングに専念していても有事には執行と一体となって対処しなければならない場面も出てきます。ただ、あまりにモニタリング機能を意識しない状況では、投資家と独立社外取締役との対話を何とか回避しようとしたりする動きにつながってしまいます。また、独立社外取締役自身もモニタリングを意識しないと、執行にばかり深く立ち入り過ぎて自分が執行を行っている気になってしまう失敗も目立ちます。

独立社外取締役の評価

このように「暴走」する独立社外取締役を止めるには、独立社外取締役自体を評価する仕組みが必要です。既に経済産業省が公表しているコーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)では、独立社外取締役である指名委員長等が主導し相互評価を実施するなどのベストプラクティスが取り上げられています。

とは言え、独立社外取締役の評価は機微な事項でもあり、二の足を踏む企業も多そうです。筆者の行った研究においても「せっかく来て頂いたのに評価など申し訳ない」といった声がありました。もちろん、独立社外取締役に誰を選ぶかは非常に大事な問題で、ここがクリアできたなら問題無し、お任せしたいという気持ちも分かります。ただ、独立取締役の側も、真摯に仕事をすればするほどその評価を知りたいものですし、全く評価から無縁でいられるポジションなどはありません。もし、企業内部での相互評価などの導入を躊躇するのであれば、それこそ投資家と独立社外取締役との対話を積極的に行い、ステークホルダー自身に「名代」として適当かどうかを判断してもらうのも一法ではないでしょうか。

筆者略歴

松田千恵子氏 東京都立大学大学院 経営学研究科 教授

金融機関、格付アナリスト、国内外戦略コンサルティングファームパートナーを経て現職。公的機関の経営委員、上場企業の社外取締役を務める。筑波大学院企業研究科博士後期課程修了。博士(経営学)。近刊に「サステナブル経営とコーポレートガバナンスの進化」(日経BP社)、「全社戦略ーグループ経営の理論と実践」(ダイヤモンド社)。