公開日: 2023年4月10日

筆者: 松田千恵子氏 東京都立大学大学院 経営学研究科 教授

既にご存じの通り、サステナビリティ情報の開示が、2023年3月31日以後に終了する事業年度から届け出される有価証券報告書及び有価証券届出書(以下、有価証券報告書等)の記載事項の変更として義務化されます。義務化の内容を概観しつつ、開示情報を本質的にもう少し考えてみることにいたしましょう。

サステナビリティ情報の開示義務化

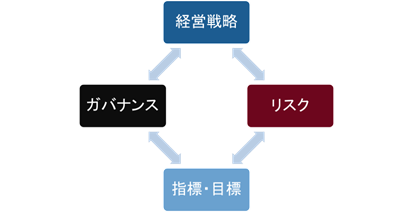

サステナビリティ情報の開示義務化の内容は大別して3点です。第一に「サステナビリティ全般に関する開示」、第二に「人的資本、多様性に関する開示」、第三に「コーポレートガバナンスに関する開示」です。記載の枠組みとしては、「ガバナンス」「リスク管理」「戦略」「指標及び目標」という4つの要素が土台となります。気候関連財務情報開示タスクフォース(TCFD)の提言において用いられ 、国際サステナビリティ基準審議会(ISSB)の公開草案でも採用されたサステナビリティ開示の枠組みです。

これを経営戦略的な視点から見れば、「まずは戦略ありき」と言っているように見えます。将来に向けて「会社の目指す姿」を明確に指し示し、経済的な企業価値の向上と社会的な存在価値の実現を統合したうえで、持続可能な成長をどう描くのかということが最大関心事ということです。これは投資家の関心のありかと一致しています。ただ、こうした「骨太なストーリー」にはアップサイドもダウンサイドもあります。アップサイドは基本的には喜ばしいのですが、ダウンサイドが具現化してしまうのは困ります。従って、ダウンサイドに振れるリスクを確に把握し、それに対する企業側の対応は強く求めたい、という投資家が多くなります。これが「リスク管理」を求める由縁です。

骨太なストーリーがダウンサイドに落ちるかどうか判断するには何か具体的な指標がなければ判断できません。あるいは、骨太なストーリーが順調に実現した場合にはどのような姿になるのか、これにも目標値が必要です。ゆえに定量的に状況を示すことができる「指標と目標」も大事になります。

最後に、いくら骨太のストーリーを作り、指標と目標を定めてリスク管理を行っていると経営陣が言い張ったとしても、実際にそうであるかどうかチェックする役目が必要となります。これが「ガバナンス」です(図 1)。

従って、これらの4要素は本来別々に扱って良いものではなく、「四身一体」なものであるとも言えます。今回の「サステナビリティ全般に関する開示」において義務化されているのは「リスク」と「ガバナンス」のみですが、分断するほど将来像は分からなくなってきます。ぜひ、分断された個別要素だけの説明ではなく、統合されたストーリーとしての発信を、企業には心掛けてほしいものだと思います。

人的資本、多様性に関する開示

人的資本、多様性に関する開示については、人材の多様性の確保を含む人材育成の方針や社内環境整備の方針及び当該方針に関する指標の内容等について、サステナビリティ情報の「記載欄」の「戦略」と「指標及び目標」において記載が必須となります。それとともに、「従業員の状況」における記載項目として「女性管理職比率」、「男性の育児休業取得率」及び「男女間賃金格差」といった定量指標の開示が必要となります 。

企業側が頭を痛めているのは「男女間賃金格差」でしょう。女性に非正規社員が圧倒的に多かったり、男性ばかりが役職者に昇進したりしている企業では当然ながら格差は大きくなり、その状況も明らかになります。過渡期の現象として「女性労働者の新規採用を強化する等の女性活躍推進の取組により、相対的に男女の賃金の差異が拡大する」などはあるでしょうが、中長期的に見ればこうした説明が徐々に説得力を失っていくのは明らかです。「女性管理職比率」や「男性の育児休業取得率」にしても、あまりの数字の低さや実態の伴わなさが知れ渡っている状況にあります。

話題になった「男性の育児休業取得率」も、昨年過去最高を更新したと言いながら、実は現状の取得率はたったの13.97%です。政府が掲げる「2025年度までには30%」という目標には遠いようにみえます。たった1日でも「取得」としてカウントされてしまいかねない状況も不安を呼びます。定量指標の開示は重要ですが、それだけを見ていると、背後にある現実を見失いがちです。このあたりはぜひ会計プロフェッショナルの皆様に、背後にある事実関係に至るまで十分にチェック頂きたいところです。

コーポレートガバナンスに関する開示

第三の点であるコーポレートガバナンスについては、ここ数年様々な開示が求められるようになってきていますが、今回は、取締役会や指名委員会・報酬委員会等の活動状況(開催頻度、具体的な検討内容、出席状況)、内部監査の実効性(デュアルレポーティングの有無等)及び政策保有株式の発行会社との業務提携等の概要の記載が必須となっています。特に、指名委員会の活動状況については投資家の関心も高いところでしょう。形式的な活動しかしていなければ批判もより強まるのは間違いないところです。「四半期に一度、15分程度開催しています」という状況では、形式的と言われてしまっても仕方がないでしょう。この先、コーポレートガバナンスのメインテーマは、指名委員会のありかたに移っていく可能性が高いと思われます。今までのようにお茶を濁してはいられないでしょう。

こうした開示の枠組みはまだ確定ではありません。金融庁も国内外の動きと合わせて今後の改訂を既に明言しています。開示の要請は強まりこそすれ、後退することはまず無いと思われます。ぜひ、十分な分析(Analysis)を基にした、質の高い統合(Synthesis)を考えてほしいと思います。

筆者略歴

松田千恵子氏 東京都立大学大学院 経営学研究科 教授

金融機関、格付アナリスト、国内外戦略コンサルティングファームパートナーを経て現職。公的機関の経営委員、上場企業の社外取締役を務める。筑波大学院企業研究科博士後期課程修了。博士(経営学)。近刊に「サステナブル経営とコーポレートガバナンスの進化」(日経BP社)、「全社戦略ーグループ経営の理論と実践」(ダイヤモンド社)。