執筆日: 2022年5月30日

筆者: 高橋真人氏 IFRS財団アジア・オセアニアオフィス ディレクター

1. はじめに

2022年5月、国際会計基準審議会(IASB)のアンドレアス・バーコウ議長が来日した。バーコウ議長は、2021年7月にIASB議長に就任したが、初の公式訪問先が日本となった。バーコウ議長は、財務会計基準機構(FASF)と企業会計基準委員会(ASBJ)が帝国ホテルで開催した会議で講演した。また、東京証券取引所、FASF、ASBJ、金融庁、日本公認会計士協会、日本経済団体連合会、日本証券アナリスト協会などを訪問し、対面でミーティングを持った。 以下、バーコウ議長が来日中に行った講演を要約する。本稿の文責は、すべて筆者にあることをお断りする。

2. IASB議長の講演の要旨

バーコウ議長は、ここ数年の財務報告における重要な動きとして、財務諸表がデジタル化されて消費されていること、及び、サステナビリティ分野で急速な進展があったことを挙げた。議長は、財務報告は、600年の歴史を持ち、確立したものではあるが、環境の変化によって影響は受けると述べ、財務報告も、環境の変化に追いついていかなければならないと述べた。

議長は、財務報告は、変化を先取りすることがあまり得意でないと述べ、だからこそ、常に、環境、周囲の景色を観察し、水平線の先に何があるのかを見張る必要があると指摘した。マクロ経済の動き、政策の動向、新たな規制の導入など、財務報告に影響のありそうなものには、常に注意を払う必要があり、そうすることによって、IASBは迅速に行動を起こすことができると述べた。

議長は、だからと言って、会計基準を次々と変えればよいというものでもないと述べた。議長は、利害関係者が会計基準の安定を求めていることや、変更によってコストが生じることも承知していると述べた。IASBが何を変え、何を変えない方がいいのかを判断する鍵になるのはコミュニケーションであり、利害関係者から意見を聞き、サプライズがないようにIASBの考えを伝えるというやりとりを頻繁に行うことが重要だと述べた。

議長は、議長が新しくなったからと言って、基準設定の作業計画がまったく新しく変わるわけではないことを強調した。議長は、既存の作業計画を最後まできっちり履行することを約束し、既存のプロジェクトを完了させるまで、新規のプロジェクトは開始しないと述べた。新規のプロジェクトを開始すれば、新たなコンサルテーションによって、利害関係者にも負担をかけることになるので、無理のない現実的な作業計画にすることは重要だと述べた。また、タイムリーであることは重要だが、これを優先するために品質を犠牲にするつもりはないと述べた。

アジェンダ協議

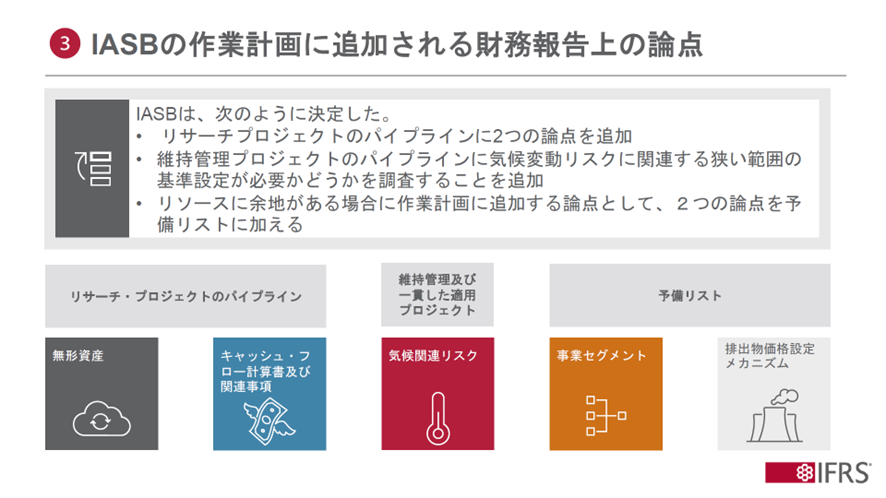

アジェンダ協議において、新規のプロジェクトの候補としては、70を超える論点が寄せられた。IASBは、これらを注意深く分析し、新規のプロジェクトを5つに絞り込んだ。 5つのプロジェクトは3種類に分けられる。無形資産とキャッシュフロー計算書は、リサーチプロジェクトとして取り上げる。これらは、大型の基準設定プロジェクトに発展する可能性がある。気候関連リスクは、狭い範囲の基準設定プロジェクトとして取り上げる。事業セグメントと排出物価格設定メカニズムは、IASBのリソースに余裕ができた場合に取り上げる予備のプロジェクトとしている。

無形資産について、バーコウ議長は、現行の無形資産の会計基準は、設定から25年以上経過しており、この間に、環境は大きく変化し、産業構造は、製造業からサービス業へとシフトしたと述べた。議長は、現行の会計基準では、企業の価値を生み出しているドライバーが利用者から見えないと指摘し、貸借対照表の本表にも、注記にも示されていない現在の状況について、透明性を高めなければならないと述べた。

キャッシュフロー計算書の会計基準は、無形資産よりもさらに古く、設定されてから40年が経過している。基本財務諸表プロジェクトの一環として、損益計算書の構造とキャッシュフロー計算書の構造を合わせてほしいという意見があったことについて、議長は、基本財務諸表プロジェクトを損益計算書だけで終わらせ、そのあとキャッシュフロー計算書に集中するかどうかをIASBで議論すると述べた。

アジェンダ協議で気候関連リスクに対処すべきという意見は多く寄せられたことについて、議長は、ISSBの設置決定により、ESG関連の開示のほとんどはISSBが手掛けることになったが、IASBとISSBが今後それぞれの基準を設定する上で、2つの基準のつながりを考え、齟齬が生じないようにする必要があることを強調し、そのために、IAS第1号の維持管理プロジェクトとして、的を絞った基準設定を行うことなどが考えられると述べた。

基本財務諸表

バーコウ議長は、損益計算書に定義された小計を設けることについては、世界中のほとんどの法域から支持されているが、関連会社及び共同支配会社の区分については反対が多かったため、再検討すると述べた。議長は、MPM(経営者業績指標)を損益計算書の本表に表示したいという意見があることについては、引き続き検討すると述べた。また、営業費用の分解については、システム改変費用が膨大となるという作成者の意見を踏まえ、機能別に表示された費用の全部ではなく、一部分に絞って性質別の開示を求めることを検討していると述べた。再公開草案を公表すべきという意見があることについては、見直す領域だけに的を絞った再公開草案を検討する必要はあると感じており、その必要かあるかどうかをIASBで議論すると述べた。

のれん及び減損

バーコウ議長は、のれんを償却すべきかどうかについては、概念的にいずれかが他方より優れているという答えはないと述べ、その証拠として、米国基準は、20年ごとに償却と非償却を繰り返していると指摘した。議長は、数年前まで、利用者は減損のみのアプローチを支持していたが、最近では、キャッシュフロー上は償却も減損も足し戻すだけだと言っている利用者もいると指摘し、利用者が求めているのは、取得した事業の事後の業績についての開示であると述べた。

議長は、開示に関する訴訟リスクや商業上の機密の問題に対処しながら、利用者に有用な情報を提供できる開示パッケージを検討していると述べた。会計処理については、償却を再導入するとした場合の耐用年数と移行時の経済的影響を検討すると述べ、2022年の秋には、開示パッケージとのれんの会計処理について、一定の方向性を出したいと述べた。

FASBが原則10年償却を暫定決定したことについて、議長は、個人的には、10年一律は、実際の経済的実体を反映しないので賛成しないと述べた。議長は、IASBとして償却するかどうかを決めるが、償却するとしても、FASBと同じ内容になるとは限らないと述べた。

サステナビリティ報告

バーコウ議長は、IASBは、サステナビリティ分野の実績はないが、基準設定に関する知識とディー・プロセスを持っており、多数のフレームワークを統一して、グローバルなベースラインにまとめていく方法を知っていると述べた。ISSB基準の対象となる情報の利用者は、IASBと同じく、投資家及び資本市場参加者とされていることについて、議長は、IASBとISSBが作成するものは、適合した内容でなければならないと述べた。また、ISSBは、IASBが現在持っているのと同じ原則に従わなければならないと述べた。議長は、そうすることによって初めて、企業は、財務報告とサステナビリティ報告を包括的な情報として提供できるようになると述べた。

結び

議長は、今回、日本の利害関係者と8回のミーティングを持った。各ミーティングでは、IASBの提案への賛成意見も反対意見も出されたが、議長は、気づきの機会として反対意見を聞くことは重要だと述べた。議長は、コミュニケーションがIASBの作業において最も重要なことであることを強調し、日本の利害関係者とのコミュニケーションを引き続き大切にしたいと述べた。また、前任者に負けないように定期的に日本を訪問したいと述べた。

以 上